![]() 公司有开支无发票 买票抵税风险大

公司有开支无发票 买票抵税风险大

张三公司2018年收入2000万元,成本费用中有500万未取得发票,年底张三从非法取得500万票据抵账, 少交企业所得税125万,分红还要交个税76万 。次年6月公司被检查要补税并处3倍罚款

![]() 解决方案

解决方案

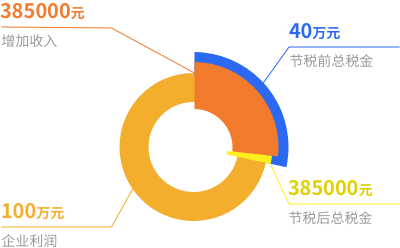

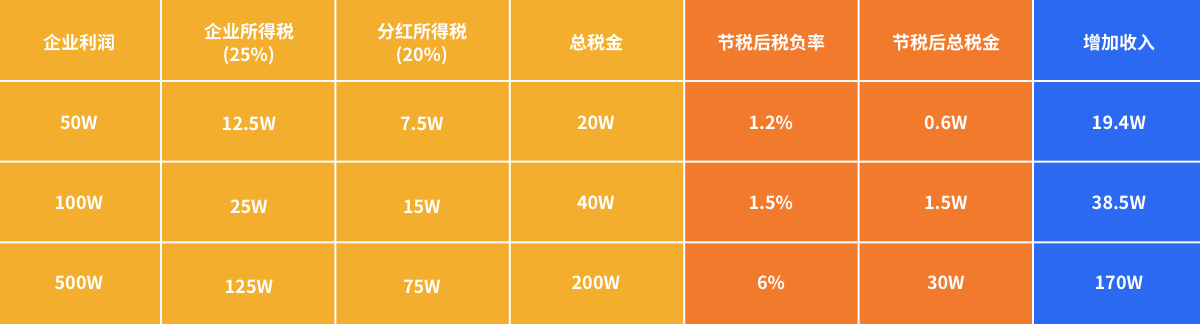

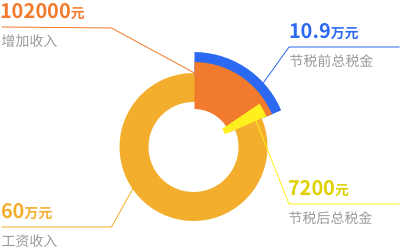

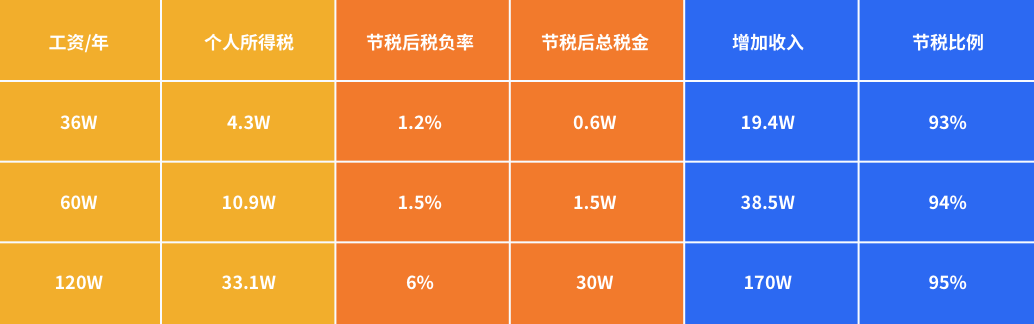

如果事前成立了个人独资/个体户(或合伙企业)进行采购,将无票的成本500万业务通过成立企业处理并开票, 纳税约为20万元,与原交税200多万元比节税达85%,合理利用税率差,业务真实也无风险。

节税数额举例

业务虚假或虚构

业务虚假或虚构 业务真实

业务真实

京公网安备:11010802031044

京公网安备:11010802031044